103�~4�븹 �D �k �k �T (264) |

DEEP & FAR |

|

�]�ȳ��@�����z�]���P�����T���� �z�H������G�ާ@�w������Ȫ����� L. Burke Files |

�L �� �M�Q�G�հƥD�� �E

�M�ؤj�Ǥu�{�P�t�ά�Ǩt �E

�x�_�j�Ǫk�߾Ǩt |

|

|

||

|

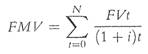

�A�䤤���������O�A�b�Ҧ��ɶ��Ϭq�[�`���U�~(t)��������ɶ��Ϭq�����Ӳ{���y(FV)�������ȡC�M�ӡA�@�Ө嫬�o�촼�z�]���P�����T(IPCI)��������������k�i�H�]���Q�`�����G �������� = �A�Ͳ����� / �O������ �V ���¦��� �V �o�� ���֨̿����{���y�A�o�Ӫ����O�L���a���P�A�B�ѨM�F�\�h���z�]���P�����T�S�������D�䤤�����A�Y�b�o�e�A�@�[�ʤαƥL�ʪ��ͩR�g���i������ȴX�~�δX�Ӥ�C

���q (Income) �o�O�@�ӹ�Ӵ��z�]���P�����T�i�H���Ӥ��q�a�Ӥ���@���M�Q�겣�γQ���v�겣�������C�ت��O�h�p�⥼�Ӹg�٧Q�q���{�b���ȡC�DzΪ��ҫ��̾ڸӧ��{���y�ҫ��Ӱ��w�o���q�|�û������U�h�C �������� (Market conditions) �Y�A�i�ۤ�����]���b�@�ӿn���B���}�B�����Q���S���������A�H��b���ضZ���Q�����A�B�X�G�P�ɦa�Q�����������P����ȡC�������Ȩ㦳�Y�檺����A�]���q�Ӥ��|���@�Ӻ�T���ǰt �X �o�L�{��������W�S���ƪ��C ���N�ϥh�������z�]���P�����T�ɡA�U�C�o�Ǧ欰���ӳQ�i��G �D�T�w����������H�ηdzƤ���F �D���z�������ت��F �D�w�q���Ȫ��з� (�Ҧp�G��������)�F �D�w�q���� (�Ҧp�G�ꥻ�겣�w���ҫ� CAPM�B�[�v����������� WACC�B�M�Q�w���ҫ� APT�B�T�]�l�ҫ� Fama-French�B��n�W���ҫ�Gordon Growth Model��)�F |

||